Sebelum masuk ke detail, mari pahami dulu definisinya. Pinjaman hijau bukan sekadar pinjaman biasa—ia memiliki misi khusus untuk mendukung proyek-proyek berkelanjutan.

Pinjaman hijau adalah produk pembiayaan yang khusus ditujukan untuk membiayai proyek-proyek ramah lingkungan atau berkelanjutan, seperti:

- Energi terbarukan (panel surya, turbin angin).

- Efisiensi energi (gedung hijau, teknologi rendah emisi).

- Pengelolaan limbah dan air bersih.

- Pertanian berkelanjutan.

Pinjaman ini diatur oleh Prinsip Pinjaman Hijau (Green Loan Principles/GLP) yang memastikan dana digunakan sesuai tujuan lingkungan.

Mengapa Pinjaman Hijau Penting?

Perubahan iklim dan kerusakan lingkungan jadi isu global. Pinjaman hijau hadir sebagai solusi finansial yang sejalan dengan tujuan ini.

- Dampak Lingkungan yang Signifikan

Pinjaman hijau menjadi kunci dalam mengurangi dampak negatif terhadap lingkungan. Dengan mendanai proyek-proyek seperti energi terbarukan, efisiensi energi, atau pengelolaan limbah, pinjaman ini langsung berkontribusi pada penurunan emisi karbon dan pelestarian sumber daya alam. Ini bukan hanya tentang memenuhi regulasi, tapi juga tentang menciptakan perubahan nyata bagi bumi.

- Dukungan Regulasi dan Insentif Global

Negara-negara di dunia semakin serius mendorong praktik bisnis berkelanjutan. Banyak pemerintah menawarkan insentif seperti tax break atau subsidi bagi perusahaan yang mengadopsi pembiayaan hijau. Selain itu, standar internasional seperti Green Loan Principles (GLP) memastikan transparansi dan akuntabilitas dalam penggunaan dana, membuat pinjaman hijau semakin dipercaya. - Meningkatkan Reputasi dan Nilai Bisnis

Di era di mana konsumen dan investor semakin peduli dengan isu lingkungan, memiliki proyek yang didanai pinjaman hijau bisa menjadi competitive advantage. Perusahaan tidak hanya dilihat sebagai entitas profit-oriented, tapi juga sebagai pelaku bisnis yang bertanggung jawab secara sosial dan lingkungan. Hal ini bisa menarik investor hijau (green investors) dan meningkatkan loyalitas pelanggan.

Baca juga : Manajemen Kas Adalah: Pengertian, Pengelolaan, Tantangan?

Tujuan Pinjaman Hijau

Pinjaman hijau tidak hanya untuk keuntungan finansial, tapi juga membawa misi jangka panjang.

- Mendukung transisi menuju ekonomi rendah karbon.

- Memenuhi target ESG (Environmental, Social, Governance) perusahaan.

- Mendorong inovasi teknologi hijau.

Manfaat Pinjaman Hijau

Bunga Kompetitif yang Menguntungkan

Salah satu keunggulan utama pinjaman hijau adalah suku bunganya yang seringkali lebih rendah dibanding pinjaman konvensional. Banyak lembaga keuangan dan bank menawarkan bunga khusus untuk proyek berkelanjutan sebagai bentuk dukungan terhadap inisiatif ramah lingkungan. Selain itu, beberapa institusi internasional seperti World Bank atau ADB menyediakan pembiayaan dengan syarat yang lebih ringan untuk proyek-proyek hijau yang memenuhi kriteria tertentu.

Peluang Pendanaan dari Investor Hijau Global

Pinjaman hijau membuka pintu bagi bisnis untuk terhubung dengan jaringan investor hijau internasional yang khusus mendanai proyek berkelanjutan. Investor seperti green funds, impact investors, atau lembaga pembiayaan multilateral seringkali lebih tertarik pada proyek dengan dampak lingkungan positif. Akses ke sumber pendanaan ini tidak hanya memberikan modal tambahan tetapi juga meningkatkan kredibilitas bisnis di pasar global.

Insentif Pajak dan Dukungan Pemerintah

Banyak negara menawarkan berbagai insentif fiskal untuk mendorong adopsi pinjaman hijau, seperti keringanan pajak, subsidi bunga, atau pembiayaan hibrida. Di Indonesia misalnya, OJK mendorong program pembiayaan berkelanjutan yang bisa dimanfaatkan oleh UMKM dan korporasi. Insentif ini tidak hanya mengurangi beban finansial tetapi juga mempercepat ROI (Return on Investment) proyek-proyek hijau.

Baca juga : Manajemen Likuiditas: Strategi Efektif untuk Bisnis Tangguh di Era Modern

Strategi dan Implementasi

Memulai pinjaman hijau membutuhkan persiapan khusus yang berbeda dari pinjaman konvensional. Prosesnya tidak hanya tentang kelayakan finansial, tapi juga harus memastikan proyek Anda benar-benar memberikan dampak lingkungan yang terukur. Berikut langkah-langkah strategis yang perlu diperhatikan:

-

Identifikasi Proyek yang Memenuhi Kriteria Hijau

Langkah pertama adalah memastikan proyek Anda termasuk dalam kategori yang diakui sebagai ramah lingkungan. Proyek-proyek seperti energi terbarukan, bangunan hemat energi, atau pengolahan limbah biasanya memenuhi syarat. Buatlah dokumen rinci yang menjelaskan bagaimana proyek Anda akan memberikan dampak lingkungan positif, termasuk perhitungan pengurangan emisi yang akan dicapai.

-

Memilih Lender yang Tersertifikasi dan Berpengalaman

Tidak semua lembaga keuangan familiar dengan pinjaman hijau. Carilah bank atau institusi keuangan yang sudah tersertifikasi Green Loan Principles (GLP) atau memiliki portofolio pembiayaan berkelanjutan. Lender yang berpengalaman akan membantu memandu Anda melalui proses aplikasi yang seringkali membutuhkan dokumen tambahan terkait aspek lingkungan.

-

Menjaga Transparansi dan Akuntabilitas Penggunaan Dana

Setelah dana cair, Anda wajib menyiapkan sistem pelaporan yang transparan. Buatlah laporan berkala yang mencakup alokasi dana, perkembangan proyek, dan pencapaian indikator lingkungan. Beberapa lender bahkan meminta audit independen untuk memverifikasi dampak lingkungan yang dihasilkan. Transparansi ini penting tidak hanya untuk memenuhi kewajiban, tapi juga membangun kepercayaan untuk pembiayaan di masa depan.

Baca juga : 7 Poin Penting Menyelaraskan Strategi Bisnis di Fintech dengan Kebutuhan Pelanggan

Kerangka Regulasi dan Kebijakan Pinjaman Hijau

Dalam dunia keuangan berkelanjutan, pinjaman hijau tidak beroperasi dalam ruang hampa. Ada berbagai kerangka regulasi dan kebijakan yang mengatur pelaksanaannya, baik di tingkat global maupun nasional. Memahami regulasi ini sangat penting bagi calon peminjam maupun pemberi pinjaman untuk memastikan kesesuaian dan memaksimalkan manfaat yang bisa diperoleh.

- Standar Internasional: Green Loan Principles (GLP)

- Dikembangkan oleh Loan Market Association (LMA)

- Memuat 4 komponen utama:

- Penggunaan dana yang jelas untuk proyek hijau

- Proses evaluasi proyek yang transparan

- Manajemen dana yang terpisah

- Pelaporan dampak lingkungan yang berkala

- Menjadi acuan global bagi bank dan lembaga keuangan

- Regulasi Nasional di Indonesia

- Otoritas Jasa Keuangan (OJK) menerbitkan:

- Roadmap Keuangan Berkelanjutan

- POJK No. 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan

- Bank Indonesia mengeluarkan kebijakan insentif:

- Rasio Kredit Berwawasan Lingkungan (RKBL)

- Fasilitas Likuiditas Pembiayaan Ramah Lingkungan

- Kementerian Keuangan menyediakan tax allowance untuk proyek hijau

- Otoritas Jasa Keuangan (OJK) menerbitkan:

Regulasi terus berkembang seiring komitmen Indonesia mencapai Net Zero Emission 2060. Pelaku usaha perlu terus memantau perkembangan terbaru untuk memanfaatkan berbagai insentif yang tersedia.

Baca juga : Credit Scoring: Menilai Kemampuan Kredit dan Mengurangi Risiko Pinjaman

Memahami Risiko dalam Pinjaman Hijau

Sebelum memutuskan untuk mengajukan pinjaman hijau, penting untuk menyadari berbagai tantangan dan risikonya. Meski menawarkan banyak keuntungan, tidak semua proyek hijau berjalan mulus. Mari kita bahas beberapa risiko utama yang perlu diantisipasi:

- Proses Verifikasi yang Ketat dan Rumit

Pinjaman hijau membutuhkan sertifikasi khusus untuk memastikan proyek benar-benar ramah lingkungan. Proses ini melibatkan dokumen yang detail, audit eksternal, dan evaluasi berlapis. Bagi pelaku bisnis yang belum berpengalaman, hal ini bisa memakan waktu dan biaya tambahan. - Investasi Awal yang Besar

Teknologi hijau seperti panel surya atau sistem pengolahan limbah canggih seringkali membutuhkan modal awal tinggi. Meski pinjaman hijau menawarkan bunga kompetitif, biaya implementasi proyek bisa menjadi beban finansial jangka pendek yang signifikan. - Perubahan Kebijakan dan Insentif

Regulasi terkait proyek hijau bisa berubah seiring waktu. Pengurangan atau penghapusan insentif pajak, perubahan standar lingkungan, atau pergeseran prioritas pemerintah dapat memengaruhi kelayakan ekonomi proyek. Risiko ini perlu dipertimbangkan dalam perencanaan jangka panjang.

Solusi Mengatasi Risiko Pinjaman Hijau

Meskipun ada tantangan dalam mengajukan pinjaman hijau, risiko-risiko tersebut bisa diminimalkan dengan strategi yang tepat. Berikut solusi praktis untuk mengatasi hambatan yang mungkin Anda hadapi:

- Menyiapkan Dokumen dan Sertifikasi Secara Matang

-

- Lakukan riset awal tentang standar proyek hijau yang berlaku (seperti Green Loan Principles/GLP).

- Gunakan jasa konsultan lingkungan atau auditor bersertifikat untuk memastikan proyek memenuhi kriteria.

- Siapkan dokumen pendukung seperti analisis dampak lingkungan (AMDAL) dan rencana penggunaan dana secara transparan.

- Mengoptimalkan Pendanaan dan Skema Pembiayaan

-

- Manfaatkan skema pembiayaan hybrid (gabungan pinjaman hijau dan pendanaan lain) untuk mengurangi beban modal awal.

- Cari insentif pemerintah seperti subsidi bunga atau tax holiday yang tersedia untuk proyek berkelanjutan.

- Negosiasikan tenor pinjaman yang lebih panjang agar cicilan tetap terjangkau.

- Memantau Perkembangan Regulasi Secara Proaktif

-

- Bangun komunikasi rutin dengan otoritas terkait (OJK, Kementerian Lingkungan Hidup) untuk update kebijakan terbaru.

- Diversifikasi sumber pendanaan agar tidak bergantung pada satu jenis insentif.

- Buat skenario bisnis alternatif untuk mengantisipasi perubahan regulasi di masa depan.

Perbedaan Pinjaman Hijau vs Konvensional

Sebelum memilih jenis pembiayaan, penting untuk memahami perbedaan fundamental antara pinjaman hijau dan konvensional. Keduanya memiliki karakteristik unik yang perlu disesuaikan dengan kebutuhan dan tujuan finansial Anda. Mari kita bahas secara mendalam perbedaan utama kedua produk pinjaman ini.

| Aspek | Pinjaman Hijau | Pinjaman Konvensional |

| Tujuan | Proyek lingkungan | Berbagai keperluan |

| Syarat | Harus penuhi kriteria GLP | Lebih fleksibel |

| Bunga | Sering lebih rendah | Standar |

Contoh Perusahaan yang Melakukan Pinjaman Hijau

Berikut beberapa perusahaan di Indonesia dan dunia yang telah memanfaatkan pinjaman hijau untuk mendukung proyek berkelanjutan:

Perusahaan di Indonesia

- PLN (Persero) – Menerima pinjaman hijau untuk pengembangan pembangkit listrik energi terbarukan (EBT), seperti PLTS dan PLTA.

- Bank Mandiri – Menjadi salah satu bank pertama di Indonesia yang menerbitkan green bond dan memberikan pembiayaan hijau kepada proyek-proyek ramah lingkungan.

- Adaro Energy – Mengalokasikan pinjaman hijau untuk transisi energi dari batubara ke energi bersih.

Perusahaan Internasional

- Apple Inc. – Menggunakan green bond untuk mendanai proyek energi terbarukan dan efisiensi energi di seluruh operasinya.

- Tesla – Memanfaatkan pembiayaan hijau untuk pengembangan baterai ramah lingkungan dan infrastruktur kendaraan listrik.

- Unilever – Mengakses pinjaman hijau untuk mendukung program pengurangan emisi karbon dan pengelolaan limbah berkelanjutan.

Sektor Properti & Infrastruktur

- Sinarmas Land – Mengembangkan gedung hijau (green building) dengan sertifikasi LEED menggunakan pembiayaan berkelanjutan.

- Waskita Karya – Memanfaatkan pinjaman hijau untuk proyek infrastruktur rendah emisi seperti transportasi massal berbasis EBT.

Baca juga : Bank Mandiri dan Analisis Penerapan Strategi Keuangan Berkelanjutan untuk Masa Depan

Kesimpulan

Pinjaman hijau adalah terobosan finansial yang menggabungkan keuntungan ekonomi dan pelestarian lingkungan. Dengan manfaat seperti bunga kompetitif dan insentif, produk ini layak dipertimbangkan bagi bisnis atau individu yang ingin berkontribusi pada masa depan berkelanjutan.

FAQ

- Apa contoh proyek yang bisa dibiayai pinjaman hijau?

Pembangkit listrik tenaga surya, gedung dengan sertifikasi LEED, atau program daur ulang limbah.

- Bagaimana cara verifikasi proyek hijau?

Melalui auditor independen atau lembaga sertifikasi seperti ICMA.

- Apakah pinjaman hijau tersedia untuk perorangan?

Tergantung kebijakan lender, tapi umumnya lebih banyak untuk korporasi atau UMKM.

Daftar Pustaka

- World Bank. (2021). What You Need to Know About Green Loans.

- LMA. (2023). Green Loan Principles.

- OJK. (2022). Pedoman Pembiayaan Berkelanjutan.

- ICMA. (2021). Green Bond Principles.

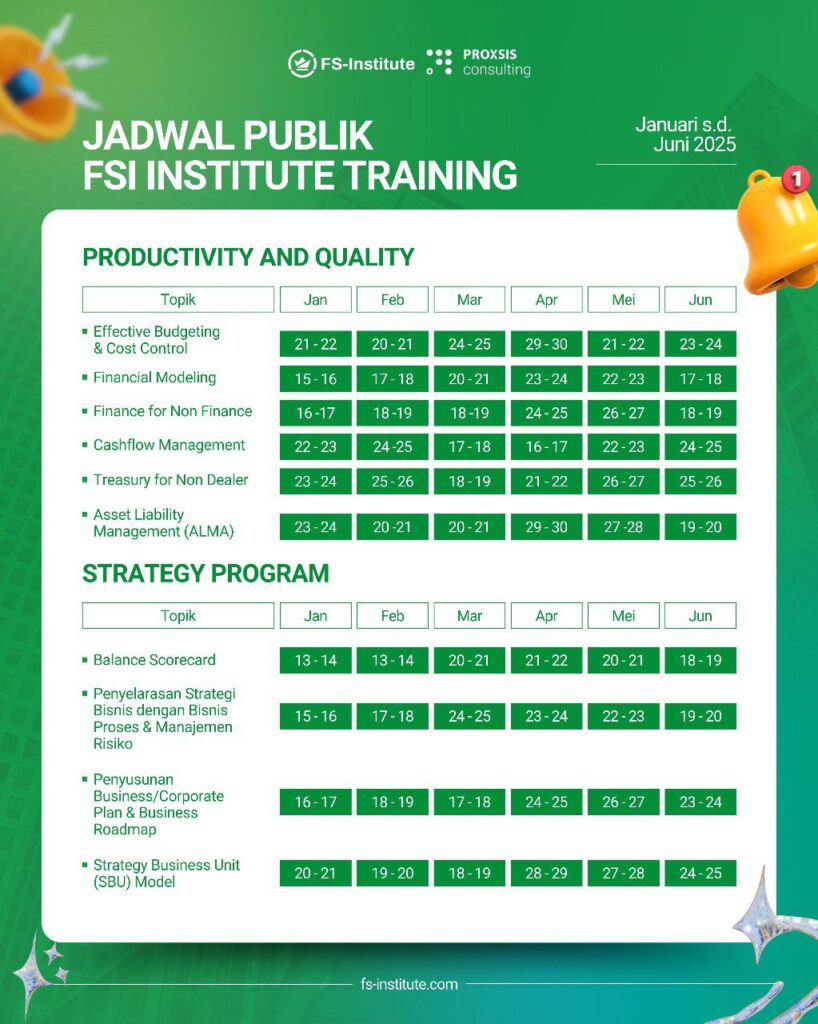

- FS Institute. (2023). Cashflow Management Training.