Pernahkah Anda mengalami momen di mana saldo rekening lenyap begitu cepat setelah tanggal gajian? Rasanya uang yang baru singgah itu hanya mampir sejenak untuk melunasi cicilan, menutupi tagihan, atau memenuhi kebutuhan mendesak. Jika Anda pernah merasakan sensasi panik finansial seperti ini, percayalah, Anda tidak sendirian. Fenomena ini bukan hanya dialami oleh individu atau rumah tangga, sebab ternyata skala keuangan sekelas negara pun bisa menghadapi situasi yang serupa, bahkan dengan sengaja merencanakannya.

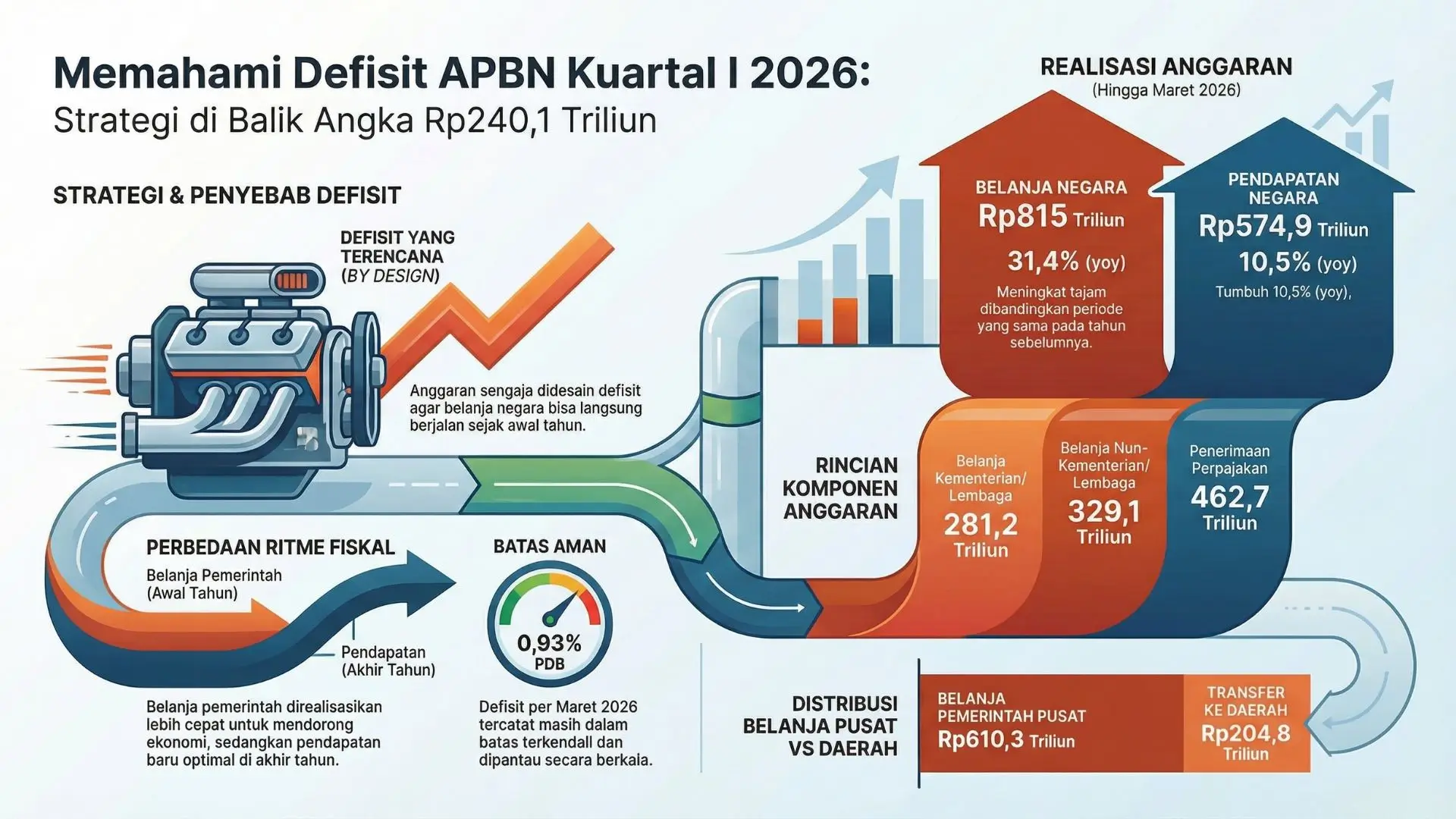

Baru-baru ini, jagat perekonomian kita dihebohkan dengan kabar bahwa Anggaran Pendapatan dan Belanja Negara (APBN) Indonesia pada kuartal I tahun 2026 mencatatkan angka defisit yang cukup signifikan, mencapai Rp240,1 triliun. Angka fantastis ini, yang setara dengan 0,93 persen dari total Produk Domestik Bruto (PDB), mungkin terdengar mengkhawatirkan bagi banyak orang.

Namun, sebelum kita terburu-buru larut dalam kecemasan, ada sebuah pelajaran krusial mengenai manajemen keuangan tingkat dewa yang bisa kita petik dari strategi pemerintah ini—pelajaran yang sangat relevan untuk diterapkan pada keuangan pribadi maupun operasional bisnis kita sehari-hari.

Mengapa Negara Sengaja Mendasarinya dengan Angka Tekor?

Ketika kita mendengar kata defisit anggaran, secara naluriah pikiran kita langsung mengasosiasikannya dengan kesulitan keuangan, bahkan mungkin kebangkrutan. Dalam konteks APBN 2026 ini, ada hal yang sangat menarik. Menteri Keuangan, Purbaya Yudhi Sadewa, dengan tenang justru meminta publik untuk tidak terkejut, karena defisit tersebut pada dasarnya memang sudah dirancang sejak awal.

Lho, mengapa justru sengaja dibikin tekor?

Jawabannya terletak pada strategi makro untuk mendorong akselerasi pertumbuhan ekonomi nasional. Pemerintah mengambil langkah inisiatif yang sering disebut sebagai front-loading expenditure atau percepatan belanja di awal tahun. Tujuan utamanya adalah menyuntikkan likuiditas ke pasar dan menggerakkan roda perekonomian sesegera mungkin.

Bayangkan saja seperti menyalakan mesin. Pemerintah ingin mesin ekonomi langsung meraung sejak Januari, bukan baru memanas di pertengahan tahun. Untuk mewujudkan hal ini, realisasi belanja negara sengaja digeber hingga menyentuh angka Rp815 triliun di kuartal pertama. Sementara itu, di periode yang sama, pendapatan negara baru berhasil terkumpul sebesar Rp574,9 triliun. Selisih inilah yang menciptakan defisit terencana. Ibarat seorang pengusaha yang mengeluarkan modal besar untuk membeli stok barang dan melakukan pemasaran gencar di awal tahun, sebelum penjualan optimal terjadi.

Tabel 1: Gambaran Cepat Arus Kas APBN Kuartal I 2026

| Komponen Arus Kas | Nilai (Triliun Rupiah) | Keterangan Strategis |

| Total Belanja Negara | Rp815,0 | Realisasi cepat (front-loading) untuk stimulasi PDB. |

| Total Pendapatan Negara | Rp574,9 | Pemasukan belum optimal, menunggu puncak penerimaan. |

| Defisit (Tekor) | Rp240,1 | Defisit yang direncanakan (0,93% PDB) untuk dorongan ekonomi. |

| Penerimaan Perpajakan per Maret | Rp462,7 | Sumber pendapatan utama yang ritmenya musiman (optimal mid-to-late year). |

Di sisi lain, ritme pemasukan negara memang memiliki pola yang berbeda jika dibandingkan dengan pengeluarannya. Sebagian besar penerimaan negara berasal dari sektor perpajakan—yang per Maret baru mencapai Rp462,7 triliun. Aliran dana dari pajak, bea cukai, dan penerimaan non-pajak lainnya ini biasanya baru akan mengalir deras dan mencapai puncaknya pada pertengahan, bahkan menjelang akhir tahun anggaran.

Perbedaan momentum antara belanja yang harus cepat dan pendapatan yang bergerak lambat inilah yang secara alami dan terencana menghasilkan jurang kas negara yang terlihat tekor di awal tahun. Kuncinya, ini adalah defisit yang dikendalikan, bukan defisit karena ketidakmampuan mengelola.

Kunci Krusialnya: Pemantauan Pengeluaran yang Ketat

Lantas, mengapa pemerintah bisa bersikap tenang meskipun defisit mencapai ratusan triliun rupiah? Jawabannya sangat sederhana, tetapi merupakan elemen yang paling krusial dalam setiap manajemen keuangan: pemantauan berkala dan disiplin yang tak tertandingi.

Kondisi tekor sebesar itu diklaim tetap berada dalam batas aman dan terbilang normal karena diimbangi oleh sebuah sistem pengawasan arus kas yang super ketat. Praktisi keuangan berpengalaman tahu betul bahwa anggaran hanyalah rencana, sedangkan pemantauan adalah eksekusi.

Menteri Keuangan Purbaya Yudhi Sadewa secara tegas menyoroti pentingnya kehati-hatian maksimal dalam memantau setiap rupiah yang keluar dan masuk. “Jadi kita monitor terus selama setahun akan seperti apa pendapatannya dan belanjanya,” ujarnya, menekankan bahwa pengawasan dilakukan secara terus-menerus, bukan hanya di akhir periode. Ini adalah sikap seorang manajer risiko yang profesional. Mereka tahu bahwa risiko terbesar dari defisit terencana adalah defisit tersebut menjadi tak terencana, atau dengan kata lain, kebablasan.

Pemerintah melacak secara rinci ke mana dana belanja tersebut mengalir dan dampaknya, mulai dari belanja pemerintah pusat yang masif sebesar Rp610,3 triliun, hingga dana transfer yang didistribusikan ke daerah yang mencapai Rp204,8 triliun. Pemantauan mendalam ini berfungsi sebagai “rem darurat” yang memastikan bahwa defisit tidak melampaui batas aman yang telah ditetapkan, dan yang lebih penting, menjamin bahwa setiap pengeluaran menghasilkan dampak ekonomi sesuai dengan yang direncanakan. Jika ada realisasi yang melenceng atau tidak efisien, sistem pengawasan inilah yang memberikan sinyal dini untuk segera dilakukan koreksi.

Dalam konteks makro, pemantauan ketat ini melibatkan integrasi data waktu nyata dari berbagai kementerian/lembaga, sistem audit yang terstruktur, dan proyeksi pemasukan-pengeluaran yang terus diperbarui. Hal ini memastikan bahwa pemerintah memiliki visibilitas penuh atas runway keuangannya—seberapa lama kas mampu bertahan sebelum pendapatan mulai deras mengalir.

Baca juga : Bottom-Up Budgeting: Rahasia Forecasting Keuangan Lebih Presisi

Menerapkan Filosofi APBN ke Dalam Keuangan Pribadi

Kisah APBN 2026 ini jelas bukan sekadar berita ekonomi yang disajikan di halaman depan surat kabar. Ini adalah tips keuangan tingkat tinggi yang sangat relatable dan praktis bagi kita. Mengeluarkan dana yang relatif besar di awal periode—misalnya untuk upgrade alat kerja yang menunjang produktivitas, membayar biaya sewa toko tahunan di muka, atau melunasi premi asuransi tahunan—adalah langkah yang sah dan seringkali sangat produktif. Defisit di awal bulan atau kuartal boleh saja terjadi, asalkan dana yang dikeluarkan benar-benar diawasi dan dialokasikan untuk tujuan strategis.

Seorang praktisi keuangan tahu, bahwa tantangan terbesar bagi individu dan bisnis kecil adalah mengubah pola pikir dari mengikuti arus menjadi mengendalikan arus. Defisit yang aman adalah defisit yang memiliki tujuan. Defisit yang berbahaya adalah defisit yang diakibatkan oleh jajan impulsif tanpa pertimbangan strategis.

Supaya kita bisa meniru cara aman pemerintah mengelola cash flow yang sedang negatif, ada tiga pilar utama yang harus kita terapkan dengan disiplin tinggi:

1. Defisit Harus Punya Tujuan yang Jelas dan Strategis

Dalam pengelolaan keuangan pribadi atau bisnis, ketika terpaksa menghadapi defisit di awal periode, kita harus memastikan bahwa pengeluaran tersebut lari ke pos-pos yang menghasilkan nilai atau mengurangi risiko di masa depan. Ini berarti, uang yang keluar harus menjadi investasi, bukan sekadar konsumsi.

Contohnya, bagi seorang pekerja lepas (freelancer), membeli laptop baru dengan spesifikasi tinggi mungkin menyebabkan “tekor” di bulan ini, namun pengeluaran tersebut adalah investasi strategis karena meningkatkan efisiensi kerja, mengurangi risiko kerusakan alat, dan memungkinkan pengambilan proyek dengan beban kerja lebih tinggi. Sementara itu, defisit yang muncul karena membeli barang-barang konsumtif yang tidak esensial atau sering disebut jajan impulsif jelas merupakan defisit yang tidak sehat.

Tabel 2: Perbandingan Pengeluaran Defisit: Strategis vs. Non-Strategis

| Kategori | Personal Finance (Karyawan/Freelancer) | Small Business (UMKM) |

| Strategis | Pembayaran lunas asuransi tahunan di awal (mendapat diskon), investasi di kursus upskilling yang relevan dengan karir, upgrade peralatan kerja (laptop/kamera). | Pembelian mesin atau aset baru (Capital Expenditure), pembayaran sewa kantor/toko tahunan, peluncuran kampanye pemasaran digital besar. |

| Non-Strategis | Pembelian gawai terbaru hanya karena tren, makanan mewah harian yang tidak sesuai anggaran, belanja pakaian berlebihan yang tidak perlu. | Perbaikan atau renovasi minor yang tidak mendesak, pembelian perlengkapan kantor yang berlebihan, diskon besar-besaran tanpa perhitungan cost of goods sold (COGS) yang jelas. |

Prinsipnya sederhana: setiap pengeluaran yang memicu defisit harus dipertanggungjawabkan dalam bentuk potensi peningkatan pendapatan di masa depan, atau dalam bentuk pengurangan pengeluaran yang lebih besar di kemudian hari.

2. Memahami Ritme Pemasukan Anda

Pemerintah tenang menghadapi defisit karena mereka tahu persis kapan penerimaan pajak akan membanjiri kas negara di kuartal-kuartal berikutnya. Dalam konteks kita, Anda harus benar-benar mengenali dan memetakan ritme pemasukan Anda.

Jika Anda seorang karyawan, ini berarti Anda harus tahu pasti kapan bonus tahunan, insentif, atau Tunjangan Hari Raya (THR) akan cair. Jika Anda seorang pengusaha, Anda harus memahami siklus bisnis Anda: bulan apa penjualan mencapai puncaknya, bagaimana pola pembayaran dari klien (apakah Net-30, Net-60, atau pembayaran di muka), dan kapan keuntungan proyek besar akan dicairkan.

Tabel 3: Skema Ritme Arus Kas Personal: Kasus Karyawan dengan Pendapatan Tambahan

| Periode | Pendapatan Utama | Pendapatan Tambahan/Musiman | Status Cash Flow yang Diizinkan |

| Kuartal I (Jan-Mar) | Normal | Rendah | Defisit terencana (untuk investasi awal) boleh, asalkan pemantauan ketat. |

| Kuartal II (Apr-Jun) | Normal | THR / Bonus Proyek Besar | Diperkirakan cash flow positif signifikan, gunakan untuk menutup defisit Q1 dan membangun buffer. |

| Kuartal III (Jul-Sep) | Normal | Dividen/Profit Bisnis Sampingan | Stabil, fokus pada mitigasi risiko dan pengamanan dana darurat. |

| Kuartal IV (Okt-Des) | Normal | Bonus Akhir Tahun | Posisi likuiditas tertinggi, waktu ideal untuk melakukan upgrade aset atau investasi. |

Memahami ritme ini sangat penting. Jika Anda tahu bahwa bulan depan Anda akan menerima bonus besar atau profit bisnis akan cair, pengeluaran ekstra yang menyebabkan defisit bulan ini masih masuk akal, asalkan defisit tersebut tidak melampaui batas yang bisa ditutupi oleh pemasukan di bulan berikutnya. Ini adalah praktik profesional yang disebut cash flow forecasting. Tanpa forecasting ini, defisit terencana akan dengan cepat berubah menjadi utang konsumtif yang membebani.

3. Disiplin Mencatat: Mesin Pemantauan yang Tanpa Kompromi

Ini adalah strategi yang paling penting dan menjadi inti utama dari seluruh proses manajemen risiko. Tanpa disiplin mencatat, rencana sebagus apa pun hanyalah ilusi. Pemerintah pusat tidak mungkin bisa mengklaim defisitnya aman jika mereka tidak tahu ke mana saja Rp815 triliun itu dialirkan secara rinci. Begitu pula dengan kita.

Mencatat di sini tidak hanya sebatas menuliskan angka, tetapi melibatkan real-time monitoring dan evaluasi berkala untuk memastikan kesehatan finansial tetap terjaga.

Langkah-langkah Praktis Pemantauan:

- Kategorisasi Pengeluaran: Jangan hanya mencatat nominal, tetapi kelompokkan. Gunakan kategori yang detail (misalnya: Fixed Cost seperti cicilan dan sewa; Variable Cost seperti bahan makanan dan transportasi; Discretionary Spending seperti hiburan dan jajan). Kategorisasi yang rinci seperti ini akan memberikan visibilitas total, layaknya pemerintah melacak belanja pusat dan transfer daerah.

- Audit Harian/Mingguan: Gunakan aplikasi pengatur keuangan atau setidaknya spreadsheet sederhana untuk memonitor realisasi pengeluaran harian Anda. Jangan tunggu sampai akhir bulan. Praktisi berpengalaman tahu bahwa penyimpangan kecil yang tidak segera dikoreksi akan menjadi masalah besar di akhir periode. Audit mingguan memungkinkan Anda untuk segera menyesuaikan rem jika terlihat ada pos yang sudah mulai kebablasan.

- Evaluasi Kinerja: Setiap akhir bulan, lakukan evaluasi mendalam. Bandingkan angka realisasi dengan anggaran yang telah Anda tetapkan. Carilah penyimpangan yang signifikan (misalnya, lebih dari 10% dari anggaran). Inilah saatnya Anda bertanya: Apakah pengeluaran ini sudah sesuai tujuan strategis saya? Jika tidak, pos mana yang harus saya potong bulan depan?

Tabel 4: Checklist Evaluasi Keuangan Bulanan (Mengambil Peran Auditor)

| Indikator Kinerja | Deskripsi Metrik | Target Ideal | Tindakan Korektif Jika Melenceng |

| Health Ratio | Rasio Tabungan/Investasi : Pengeluaran Wajib | Minimal 30% : 50% | Jika rasio investasi rendah, revisi alokasi dari discretionary spending. |

| Deficit Tolerance | Persentase defisit dari Pendapatan Bulanan | Maksimum 10% | Jika melampaui, tunda pengeluaran non-strategis atau cari sumber pendapatan tambahan. |

| Burn Rate | Total pengeluaran harian rata-rata. | Harus stabil atau menurun seiring waktu. | Identifikasi dan kurangi 3 pengeluaran harian tertinggi yang tidak esensial. |

| Coverage Ratio | Dana Darurat / Pengeluaran Bulanan | Minimal 6 kali | Jika di bawah, alokasikan surplus bulan depan sepenuhnya ke dana darurat. |

Pengelolaan defisit, baik di tingkat negara maupun individu, adalah permainan probabilitas dan kontrol. Defisit terencana adalah sebuah alat yang kuat untuk mempercepat tujuan finansial, namun hanya efektif jika dipersenjatai dengan sistem pemantauan dan disiplin yang tak kenal ampun.

Baca juga : Tips Hemat Anggaran Perusahaan Lewat Metode Zero-Based Budgeting

Membangun Tembok Pertahanan Finansial yang Kokoh

Selain tiga strategi utama di atas, praktisi berpengalaman juga sangat menekankan pentingnya membangun struktur yang kokoh di sekitar defisit terencana. Ini berarti Anda harus memiliki mitigasi risiko.

- Dana Darurat (The APBN Reserve): Pemerintah memiliki cadangan dan opsi pembiayaan untuk menutup defisit yang telah direncanakan (misalnya, melalui penerbitan obligasi atau pinjaman). Anda juga harus memiliki Dana Darurat yang setara dengan 6 hingga 12 kali pengeluaran bulanan. Dana ini berfungsi sebagai bantalan jika forecasting pemasukan Anda meleset atau terjadi pengeluaran tak terduga yang tidak direncanakan dalam defisit awal. Dana darurat ini adalah jaminan ketenangan Anda.

- Otomatisasi Belanja Wajib: Agar pemantauan defisit lebih mudah, otomatisasi pembayaran cicilan, tagihan, dan alokasi tabungan/investasi di awal bulan. Ini memastikan bahwa sisa dana yang ada di rekening benar-benar adalah dana yang bisa Anda kelola secara fleksibel dan yang harus dipantau ketat. Dengan cara ini, Anda sudah mengamankan pos pengeluaran terbesar dan terpenting.

- Zero-Based Budgeting (ZBB) atau Sistem Amplop Digital: Untuk kontrol yang lebih ketat, coba terapkan metode ZBB. Dalam metode ini, setiap rupiah yang masuk harus memiliki nama dan tujuan, sehingga total pendapatan dikurangi total pengeluaran dan alokasi harus nol. ZBB mencegah uang “mengambang” yang rentan habis tanpa disadari. Ini adalah bentuk tertinggi dari pemantauan pengeluaran.

Kesimpulan Akhir

Angka minus atau “tekor” di buku tabungan Anda, sama halnya seperti defisit ratusan triliun di APBN, tidak selamanya menjadi pertanda bencana finansial. Bahkan, ia bisa menjadi sebuah indikator bahwa Anda sedang mengambil langkah perencanaan keuangan yang matang dan agresif untuk mencapai tujuan jangka panjang.

Belajar dari strategi pengelolaan APBN 2026, kita mendapat konfirmasi bahwa defisit—jika direncanakan dengan tujuan yang jelas dan strategis—adalah alat finansial yang valid. Namun, kekuatan alat ini terletak pada satu hal mutlak: harus selalu dikawal dengan pemantauan pengeluaran yang super ketat dan disiplin yang konsisten. Pemantauan inilah yang menjadi pembeda antara defisit yang produktif dan defisit yang merusak.

Jangan biarkan uang Anda cuma numpang lewat. Jadilah pengelola yang proaktif. Mulailah memantau arus kas Anda hari ini, hitung burn rate Anda, dan pastikan setiap rupiah yang keluar memiliki misi strategis yang jelas. Hanya dengan disiplin seperti inilah, keuangan Anda akan tetap aman dan terkendali, bahkan ketika Anda memilih untuk “tekor” sebentar demi mencapai lompatan yang lebih besar.

FAQ (Frequently Asked Questions)

- Apa yang dimaksud dengan defisit APBN?

Defisit APBN terjadi ketika total belanja atau pengeluaran negara lebih besar dibandingkan dengan total pendapatan yang diterima pada kurun waktu tertentu. - Berapa total defisit APBN pada kuartal I 2026?

Hingga Maret 2026, APBN tercatat defisit sebesar Rp240,1 triliun, yang setara dengan 0,93 persen dari Produk Domestik Bruto (PDB) Indonesia. - Mengapa pemerintah sengaja mendesain defisit APBN di awal tahun? Pemerintah sengaja mendesain defisit awal agar anggaran belanja dapat segera dicairkan untuk kebutuhan strategis dan pembangunan, sehingga roda perekonomian nasional langsung berputar dari awal tahun.

- Berapa besaran pendapatan dan belanja negara di Kuartal I 2026?

Belanja negara tercatat melonjak hingga Rp815 triliun, sementara pendapatan negara berada di angka Rp574,9 triliun. - Apakah kondisi APBN yang tekor di awal tahun ini berbahaya?

Tidak. Menteri Keuangan Purbaya Yudhi Sadewa menegaskan bahwa defisit ini merupakan hal normal dan dijaga pada batas aman, asalkan dibarengi dengan pemantauan pengeluaran dan pemasukan secara berkala sepanjang tahun. - Pelajaran keuangan apa yang bisa diambil masyarakat dari kondisi ini? Pengeluaran besar di awal waktu (defisit) sah-sah saja dilakukan, terutama untuk kebutuhan produktif, asalkan diiringi dengan perencanaan yang matang dan pengawasan arus kas harian yang disiplin.