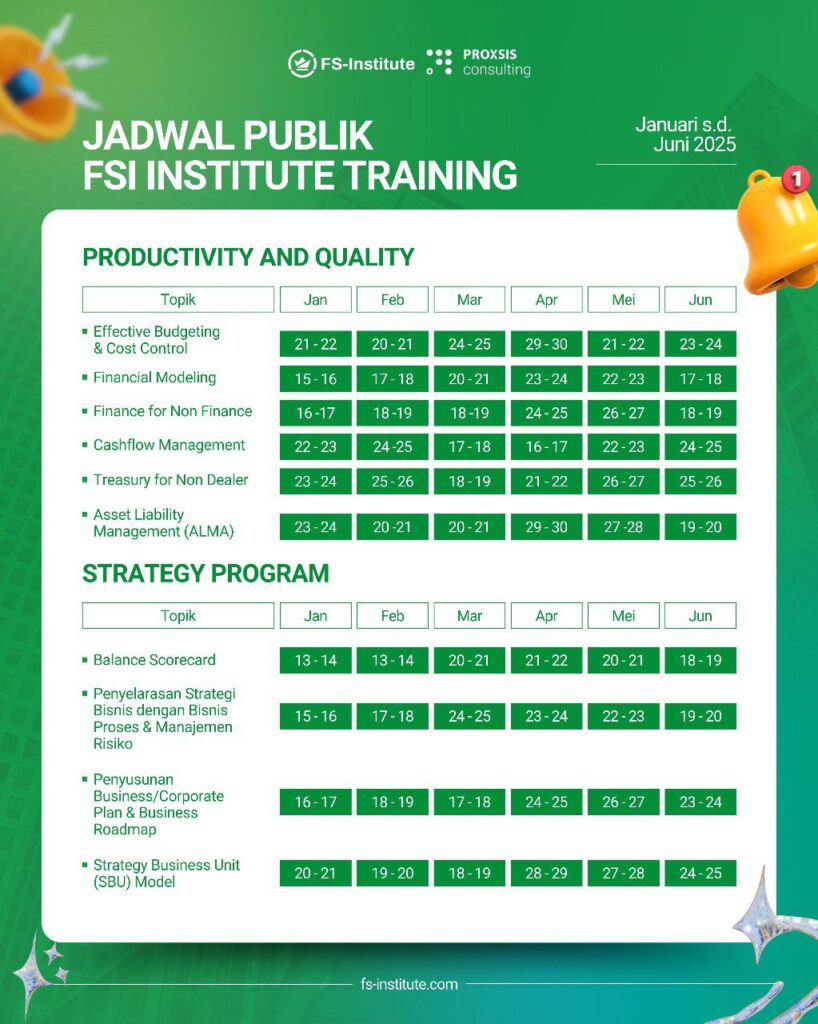

Apakah Anda pernah mempertimbangkan masa depan keuangan Anda? Dana pensiun adalah salah satu aspek terpenting yang perlu dipersiapkan. Dana pensiun bukan hanya sekadar tabungan, tetapi juga jaminan keuangan yang akan menopang kita saat tidak lagi aktif bekerja.

Mulai Oktober 2024, ada perubahan signifikan dalam kebijakan dana pensiun yang perlu kita pahami. Mari kita pahami perubahan ini, dampaknya, dan strategi yang bisa diterapkan untuk mengelola dana pensiun dengan lebih baik.

Latar Belakang Perubahan Aturan Dana Pensiun

Pemerintah Indonesia melalui Otoritas Jasa Keuangan (OJK) telah memutuskan untuk mengubah regulasi mengenai pencairan dana pensiun. Kebijakan ini muncul karena tingginya angka pencairan dana pensiun sebelum peserta mencapai usia pensiun yang seharusnya. Banyak peserta yang mencairkan dana pensiun mereka hanya untuk kebutuhan mendesak, tanpa mempertimbangkan jangka panjang.

Menurut Bisnis.com, kebijakan baru ini bertujuan untuk mengedukasi masyarakat tentang pentingnya dana pensiun sebagai jaminan masa depan dan mendorong peserta untuk tidak mengambil uang pensiun mereka terlalu cepat. Dengan demikian, diharapkan peserta dapat merencanakan keuangan mereka dengan lebih baik dan memastikan cukup dana saat memasuki masa pensiun.

Baca juga : Tren Loud Budgeting 2024: Strategi Keuangan ala Generasi Z

Rincian Perubahan Aturan

1. Ketentuan Baru

Mulai Oktober 2024, dana pensiun tidak dapat dicairkan sebelum peserta mencapai usia kepesertaan minimal 10 tahun. Peserta yang baru bergabung dalam program pensiun harus menunggu selama satu dekade sebelum dapat mengakses dana mereka. Pengaturan ini mendorong peserta untuk menjaga stabilitas finansial mereka di masa depan.

2. Syarat dan Ketentuan Pencairan

Perubahan berikutnya adalah bahwa 80% dari saldo manfaat pensiun yang lebih dari Rp 500 juta harus dialihkan ke produk anuitas. Produk anuitas adalah asuransi jiwa yang memberikan pembayaran bulanan kepada peserta yang telah pensiun serta kepada janda/duda atau anak dalam jangka waktu tertentu. Hal ini memastikan dana pensiun yang lebih besar tetap dikelola dengan bijak dan memberikan jaminan pendapatan di masa pensiun.

3. Perbedaan dengan Aturan Sebelumnya

Aturan lama memungkinkan pencairan dana pensiun lebih fleksibel, namun seringkali peserta kehilangan manfaat pensiun mereka dengan mencairkan dana terlalu awal. Dengan ketentuan baru ini, pemerintah berharap dapat mencegah praktik tersebut, menjaga dana pensiun tetap utuh, dan memastikan peserta memiliki pendapatan yang stabil saat pensiun.

Baca juga : 10 Tools Financial Modeling Terbaik dan Efisien

Dampak Perubahan Aturan bagi Peserta Dana Pensiun

1. Implikasi Finansial

Perubahan ini menciptakan stabilitas finansial di masa depan, namun juga menantang bagi mereka yang terbiasa mengandalkan pencairan dana pensiun untuk kebutuhan mendesak. Peserta perlu mencari alternatif lain untuk memenuhi kebutuhan jangka pendek, seperti meningkatkan tabungan darurat atau investasi lainnya.

2. Pengaruh pada Rencana Pensiun Individu

Peserta harus merencanakan ulang strategi keuangan mereka, termasuk mengelola pengeluaran dan tabungan di tahun-tahun awal sebelum pensiun. Perencanaan yang bijak sangat penting untuk menghadapi perubahan ini.

3. Risiko dan Manfaat

Meskipun ada risiko keterbatasan akses dana pensiun, manfaatnya adalah memastikan dana pensiun bertahan hingga pensiun dan memberikan dukungan finansial yang lebih baik di masa depan. Kesadaran akan pentingnya menjaga dana pensiun dapat mendorong disiplin dalam mengelola keuangan.

Baca juga : Mengenal Literasi Keuangan dan Peran Pentingnya dalam Kehidupan Pribadi

Strategi Mengelola Dana Pensiun dengan Aturan Baru

1. Tips Memaksimalkan Manfaat Dana Pensiun

- Tingkatkan Kontribusi: Sisihkan persentase lebih besar dari pendapatan Anda ke dalam dana pensiun untuk saldo akhir yang lebih besar.

- Manfaatkan Fasilitas Pemberi Kerja: Maksimalkan kontribusi tambahan atau program pencocokan (matching) dari pemberi kerja.

- Diversifikasi Investasi: Investasikan dana pensiun dalam berbagai aset seperti saham, obligasi, dan reksa dana untuk mengurangi risiko.

2. Alternatif Investasi yang Dapat Dipertimbangkan

- Reksa Dana: Pilihan investasi yang dikelola oleh manajer investasi.

- Saham: Investasi langsung yang memberikan potensi imbal hasil tinggi.

- Obligasi: Investasi konservatif dengan pendapatan tetap.

- Properti: Sumber pendapatan pasif dan potensi apresiasi nilai.

- Investasi Berbasis Teknologi: Investasi di sektor teknologi yang berkembang.

3. Pentingnya Perencanaan Keuangan Jangka Panjang

- Buat Anggaran yang Realistis: Kelola pengeluaran dengan anggaran bulanan yang mencakup tabungan pensiun.

- Tetapkan Tujuan Keuangan: Menentukan tujuan jangka pendek dan jangka panjang untuk fokus pada pencapaian finansial.

- Kaji Ulang Rencana Secara Berkala: Evaluasi rutin dan sesuaikan strategi investasi sesuai perubahan pasar atau kebutuhan pribadi.

- Konsultasi dengan Ahli Keuangan: Dapatkan panduan dari profesional untuk membuat keputusan investasi yang lebih baik.

Baca juga : 8 Teknik Pengendalian Biaya Tercanggih dan Rekomendasi Pelatihan Cost Control Terpercaya 2024

Perbandingan dengan Regulasi Sebelumnya

1. Perbedaan Utama antara Aturan Lama dan Baru

- Aturan Lama: Fleksibel dalam pencairan dana pensiun dengan penalti, namun risiko kehabisan dana saat pensiun.

- Aturan Baru: Dana pensiun tidak dapat dicairkan sebelum 10 tahun, dan 80% saldo dialihkan ke produk anuitas untuk pendapatan stabil saat pensiun.

2. Analisis Keuntungan dan Kerugian

- Keuntungan Aturan Lama: Fleksibilitas dalam pencairan dan banyak pilihan investasi.

- Kerugian Aturan Baru: Keterbatasan akses dana pensiun dapat menyulitkan peserta yang membutuhkan dana segera, serta ketergantungan pada anuitas mungkin tidak sesuai bagi semua peserta.

Baca juga : Penggunaan AI dan Machine Learning untuk Manajemen Risiko Keuangan

Respon dari Industri dan Ahli Keuangan

Perubahan kebijakan dana pensiun ini mendapat tanggapan beragam dari ahli keuangan dan perusahaan penyelenggara dana pensiun. Banyak ahli mendukung reformasi ini karena dapat meningkatkan pemahaman publik tentang pentingnya perencanaan pensiun. Namun, beberapa pihak juga mengkhawatirkan implementasi dan efektivitas perubahan ini.

Menurut Bisnis.com, banyak ahli dan pelaku industri mendukung langkah pemerintah dalam mereformasi dana pensiun. Mereka menekankan pentingnya revisi aturan dasar dan aksesibilitas melalui teknologi digital untuk meningkatkan pemahaman masyarakat tentang perencanaan dana pensiun.

Baca juga : Mengelola Keuangan Pribadi: Tips untuk Membangun Dana Darurat

Tips dan Saran untuk Peserta Dana Pensiun

1. Langkah-langkah Menyesuaikan Diri dengan Aturan Baru

- Membaca dan Memahami Ketentuan Baru: Pahami aturan baru terkait pencairan dan produk anuitas.

- Menghadiri Sesi Edukasi: Ikuti sesi edukasi yang disediakan oleh penyelenggara dana pensiun.

- Mengatur Ulang Rencana Keuangan: Sesuaikan rencana keuangan untuk memastikan dana darurat yang cukup.

2. Edukasi Finansial dan Konsultasi dengan Ahli Keuangan

- Mengikuti Pelatihan atau Workshop: Tingkatkan pemahaman tentang pengelolaan keuangan pribadi.

- Konsultasi dengan Ahli Keuangan: Dapatkan panduan dari profesional untuk strategi investasi yang lebih baik.

3. Strategi Diversifikasi Investasi

- Menyebar Investasi di Berbagai Aset: Diversifikasi portofolio untuk meminimalkan risiko.

- Mengalokasikan Dana untuk Investasi ESG: Pilih investasi yang berfokus pada aspek lingkungan, sosial, dan tata kelola.

- Mereview Portofolio Secara Berkala: Evaluasi dan sesuaikan portofolio sesuai kebutuhan dan perubahan pasar.

Kesimpulan

Perubahan kebijakan dana pensiun yang tidak memperbolehkan pencairan sebelum 10 tahun adalah langkah penting untuk memastikan stabilitas finansial di masa pensiun. Meskipun ada tantangan, manfaat jangka panjangnya sangat signifikan dalam menjaga keamanan dana pensiun dan meningkatkan kualitas hidup di masa pensiun.

Untuk mengelola dana pensiun dengan lebih baik dan menyesuaikan diri dengan aturan baru, penting untuk memiliki strategi keuangan yang matang. Pelatihan dan sertifikasi tentang pengelolaan keuangan, seperti Pelatihan dan Sertifikasi Pengelolaan Anggaran Efektif dari FS Institute, dapat memberikan wawasan dan alat praktis yang dibutuhkan untuk merencanakan masa depan finansial Anda dengan lebih baik.

Dengan perencanaan yang tepat dan dukungan dari pelatihan profesional, Anda dapat memastikan bahwa dana pensiun Anda tidak hanya aman tetapi juga berkembang sesuai dengan kebutuhan masa depan. Jangan ragu untuk menghubungi FS Institute untuk memulai perjalanan Anda menuju pengelolaan keuangan yang lebih efektif dan terstruktur.